반응형

우리나라에 미국에서 일어났던 것 처럼 서브프라임 사태로 금융위기가 발생할 수 있을 가능성이 보입니다.

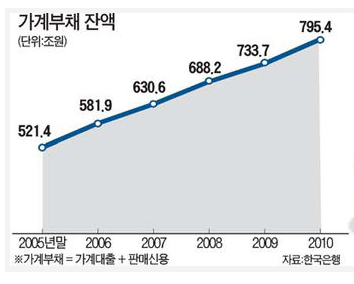

가계부채가 800조가 됬다고 합니다.

먼저, 2월달에 금리를 동결하였지만, 3월에는 금리를 인상할 가능성이 다분합니다.

예를 들어 금리를 1% 올린다면 가계가 부담해야되는 이자가 8조가 늘어나게 됩니다. 물론 나라와 기업도 빚이 있지만, 가계만큼은 타격을 받지 않습니다. 문제는 가계가 제일 문제인 샘입니다.

국가는 계속 국채를 발행하고, 세금을 걷고, 기업은 수익을 내거나 못하면 파산을 하지만

개인은 삶의 터전이 없어지게 됩니다.

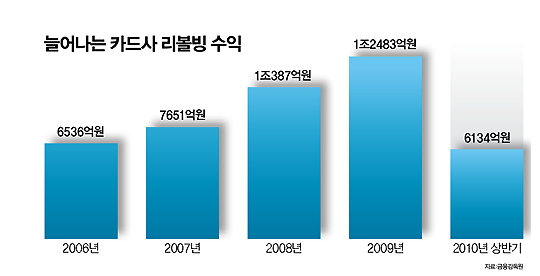

우선 이렇게 가계부채가 늘어나게 된것은 신용카드 문제가 크다고 생각이 됩니다.

신용카드를 사용한 개인이 문제도 있지만 더 나쁜 것은 신용카드의 카드론 마케팅과 리볼빙 서비스라고 생각이 됩니다.

일단 카드사의 리볼빙 서비스에 대해서 알고 넘어가겠습니다.

리볼빙 서비스란

가계부채가 800조가 됬다고 합니다.

먼저, 2월달에 금리를 동결하였지만, 3월에는 금리를 인상할 가능성이 다분합니다.

예를 들어 금리를 1% 올린다면 가계가 부담해야되는 이자가 8조가 늘어나게 됩니다. 물론 나라와 기업도 빚이 있지만, 가계만큼은 타격을 받지 않습니다. 문제는 가계가 제일 문제인 샘입니다.

국가는 계속 국채를 발행하고, 세금을 걷고, 기업은 수익을 내거나 못하면 파산을 하지만

개인은 삶의 터전이 없어지게 됩니다.

우선 이렇게 가계부채가 늘어나게 된것은 신용카드 문제가 크다고 생각이 됩니다.

신용카드를 사용한 개인이 문제도 있지만 더 나쁜 것은 신용카드의 카드론 마케팅과 리볼빙 서비스라고 생각이 됩니다.

일단 카드사의 리볼빙 서비스에 대해서 알고 넘어가겠습니다.

리볼빙 서비스란

신용도가 높은 우수고객만 이용할 수 있으며, 결제일에 결제금액의 일부만 결제를 하고, 한도 안에서는 계속 사용할 수 있는 것인데요, 일명 회전결제라고도 하죠. 고객 입장에선 일시 상환 부담이 줄고, 카드사는 대출자산이 남아 있어 자산운용 효과가 높아지는 장점이 있습니다.

문제는 이 리볼빙의 금리는 할부보다 훨씬 높다는 것입니다.

리볼빙 서비스를 이용한 고객이 이것에 중독이 되고, 또 이것을 제때 값지 못하게 됩니다.

카드사들은 리볼빙 이용기간이 길어서 금리가 높다고 설명을 하는데요. 아무튼 이자율은 20% 후반이 될 정도로 높습니다.

결국에는 이것을 제때 값지 못하게 되면 계속 계속 쌓여져만 가죠. 눈덩이처럼 계속 쌓여져가게 되면 아무리 신용이 좋은 고객이라도 갚기 힘들게 됩니다. 결국엔 파산신고까지 이루어지게 됩니다.

신용카드의 카드론 또한 이와 비슷한 상황입니다.

카드사들의 실적은 점점 좋아지고 있습니다. 수수료 수입도 있지만, 이 이자 수입이 어마어마하다는데요, 이로 인하여 카드사들은 배만 불리고, 고객들은 점점 빚덩이로 빠져들어가고 있습니다.

가계부채 800조...

한 달전, 개인들이 증시에 진입하면서 다시 또 대출을 해서 주식을 산 금액이 몇 조 단위로 됬다는 뉴스가 나왔고, 또 전세가 오르고, DTI 규제로 인한 은행의 마케팅으로 빚을 내어 집을 사기 시작한다고 합니다.

또한, 물가상승으로 인해 당장 돈이 없으니까 대출을 받을 수 밖에 없게 됩니다.

이러이러한 이유들로 가계부채는 늘어나고, 한은에서는 금리를 인상을 해야함에도 불구하고, 가계부채 때문에 눈치를 봐야하는 상황이 오고 있습니다.

가계들의 소비는 대부분 신용카드에서 나오게 될 것입니다. 현금이 없으면 우선적으로 신용카드를 쓰기 때문인데요, 아마 이 가계부채 800조라는 금액에는 신용카드의 무분별한 마케팅과 리볼빙 서비스 또한 크게 힘을 보탰다고 생각이 됩니다.

우리나라 또한 미국과 같은 사태가 일어나지 않는다고 장담할 수는 없습니다. 미국이 가계부채에 의해 무너졌든, 우리나라 또한 그럴 가능성이 크다고 봅니다.

저 또한 신용카드를 많이 써왔기에 반성하며, 이 글을 씁니다..

문제는 이 리볼빙의 금리는 할부보다 훨씬 높다는 것입니다.

리볼빙 서비스를 이용한 고객이 이것에 중독이 되고, 또 이것을 제때 값지 못하게 됩니다.

카드사들은 리볼빙 이용기간이 길어서 금리가 높다고 설명을 하는데요. 아무튼 이자율은 20% 후반이 될 정도로 높습니다.

결국에는 이것을 제때 값지 못하게 되면 계속 계속 쌓여져만 가죠. 눈덩이처럼 계속 쌓여져가게 되면 아무리 신용이 좋은 고객이라도 갚기 힘들게 됩니다. 결국엔 파산신고까지 이루어지게 됩니다.

신용카드의 카드론 또한 이와 비슷한 상황입니다.

카드사들의 실적은 점점 좋아지고 있습니다. 수수료 수입도 있지만, 이 이자 수입이 어마어마하다는데요, 이로 인하여 카드사들은 배만 불리고, 고객들은 점점 빚덩이로 빠져들어가고 있습니다.

가계부채 800조...

한 달전, 개인들이 증시에 진입하면서 다시 또 대출을 해서 주식을 산 금액이 몇 조 단위로 됬다는 뉴스가 나왔고, 또 전세가 오르고, DTI 규제로 인한 은행의 마케팅으로 빚을 내어 집을 사기 시작한다고 합니다.

또한, 물가상승으로 인해 당장 돈이 없으니까 대출을 받을 수 밖에 없게 됩니다.

이러이러한 이유들로 가계부채는 늘어나고, 한은에서는 금리를 인상을 해야함에도 불구하고, 가계부채 때문에 눈치를 봐야하는 상황이 오고 있습니다.

가계들의 소비는 대부분 신용카드에서 나오게 될 것입니다. 현금이 없으면 우선적으로 신용카드를 쓰기 때문인데요, 아마 이 가계부채 800조라는 금액에는 신용카드의 무분별한 마케팅과 리볼빙 서비스 또한 크게 힘을 보탰다고 생각이 됩니다.

우리나라 또한 미국과 같은 사태가 일어나지 않는다고 장담할 수는 없습니다. 미국이 가계부채에 의해 무너졌든, 우리나라 또한 그럴 가능성이 크다고 봅니다.

저 또한 신용카드를 많이 써왔기에 반성하며, 이 글을 씁니다..

반응형

'무슨 생각...? > 금융, 재테크' 카테고리의 다른 글

| 환율하락의 파장, 예상가능한 QE3과 '금' (19) | 2011.04.05 |

|---|---|

| 막대한 유동성 공급, 환율 전쟁 신호탄인가 (0) | 2011.03.21 |

| 카다피, 드디어 휴전 선언! 우리나라 시장 반등의 시작이 될까 (0) | 2011.03.18 |

| 일본 지진사태에 대한 우리나라 시장 반응 짚어보기 (5) | 2011.03.11 |

| 원유선물 투자에 대한 주의점 (5) | 2011.03.11 |

| 유동성 효과의 파급은? (2) | 2011.02.21 |

| 국내 물가 상승과 투자 (3) | 2011.02.11 |

댓글