저축은행 예금금리, 신협이나 새마을금고 농협 비과세 저율과세 차이는? (+파킹통장 금리 추천)

최근까지만 해도 은행 수신금리 인상과 이어지는 2금융권 저축은행 등이 경쟁적인 금리인상으로 현금보유하신 분들은 이곳 저곳 옮기면서 난리도 아니였습니다.

평소 썰렁한 저축은행 창구는 오픈 전부터 대기표 마감이라는 일도 빈번하게 발생했고요.

수신금리 인상은 자연적으로 여신금리 인상으로 이어질 수 밖에 없는데요.

아쉽게도 정부에서 제동에 나섰습니다.

이번 윤석열 정부는 작은 정부를 지향할 줄 알았는데 시장에 개입을 꽤나 하는거 같습니다.

저축은행 최고 금리는 6.5프로까지 올라갔었죠.

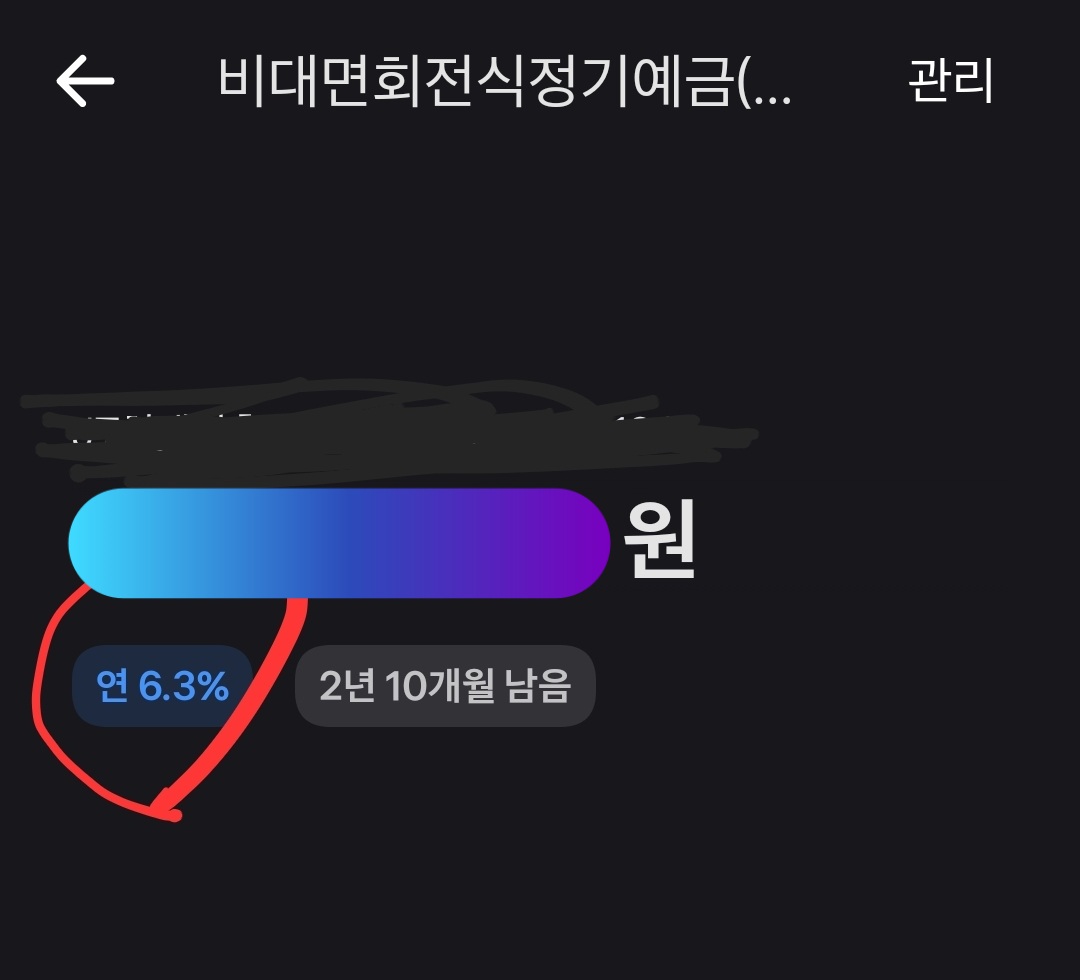

운 좋게 6.3프로 막차를 탔었습니다.

아마 이때 2.3년짜리 장기로 묶어두신 분이 가장 현명하지 않았을까 싶습니다.

참고로 저축은행 회전식정기예금은 번거롭게 창구나 재가입 할 필요없이 1년 지난 후 미래 약정금리로 3년간 자동 재연장하는 상품입니다.

1년 후 중도해지해도 1년 기간동안은 중도해지 패널티를 물지 않습니다.

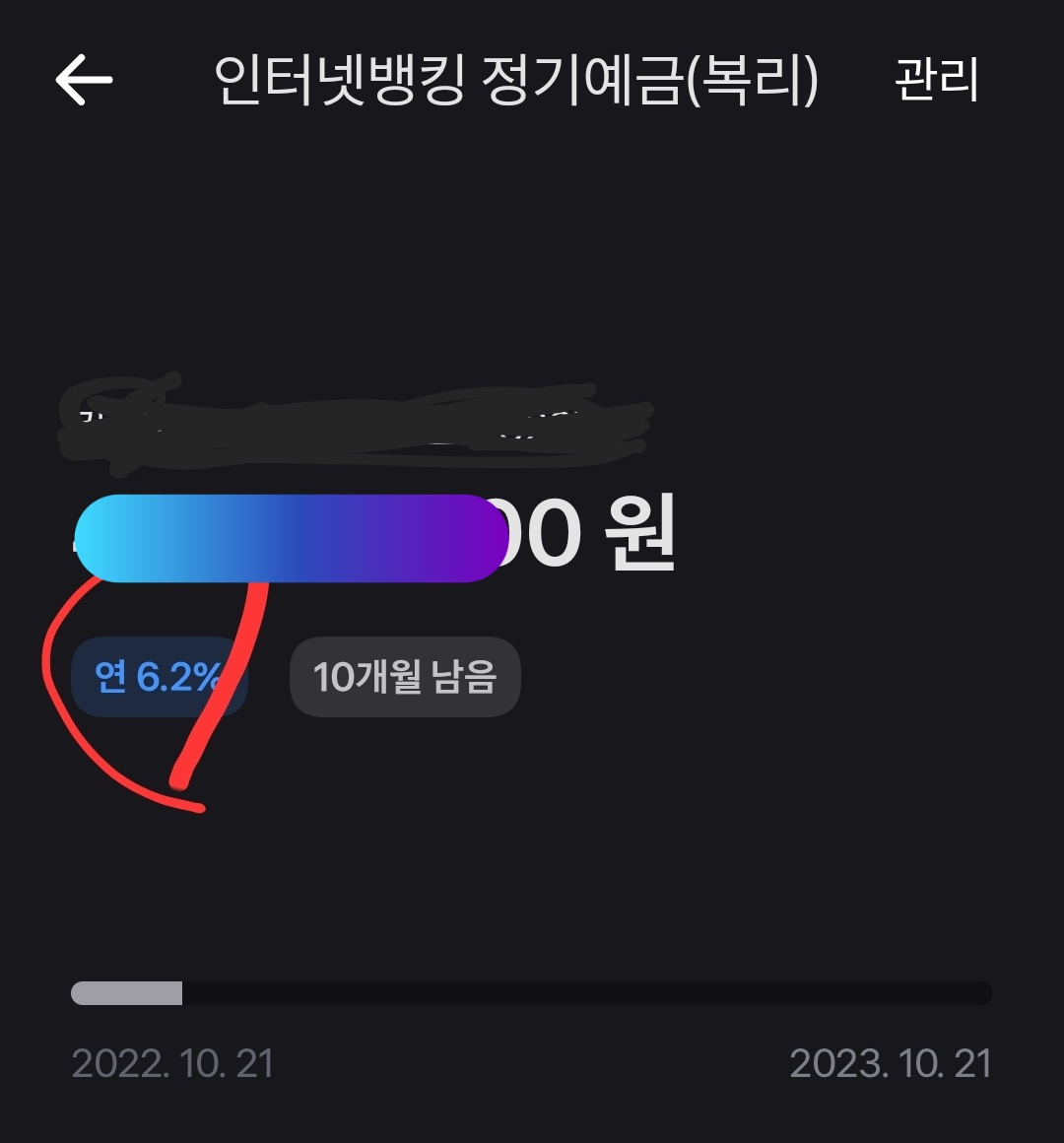

6.2프로..점점 내려가더니 이제 상상인플러스 6.1프로가 가장 높은 저축은행 예금금리가 되었습니다.

정부에서 예대율 완화도 해준 것도 큰 영향을 끼친 것으로 봐요. 경쟁적 수신금리 인상을 자제하기 위해 예대율도 23년 4월까지 한시적으로 유예를 했습니다.

토스, 카카오뱅크 파킹통장과 너무 금리차이가 났던 저축은행 파킹통장 금리.

주말에 해지하는게 불가인 점 제외하고는 좀 번거로워도 파킹통장과 똑같이 이용할 수 있습니다.

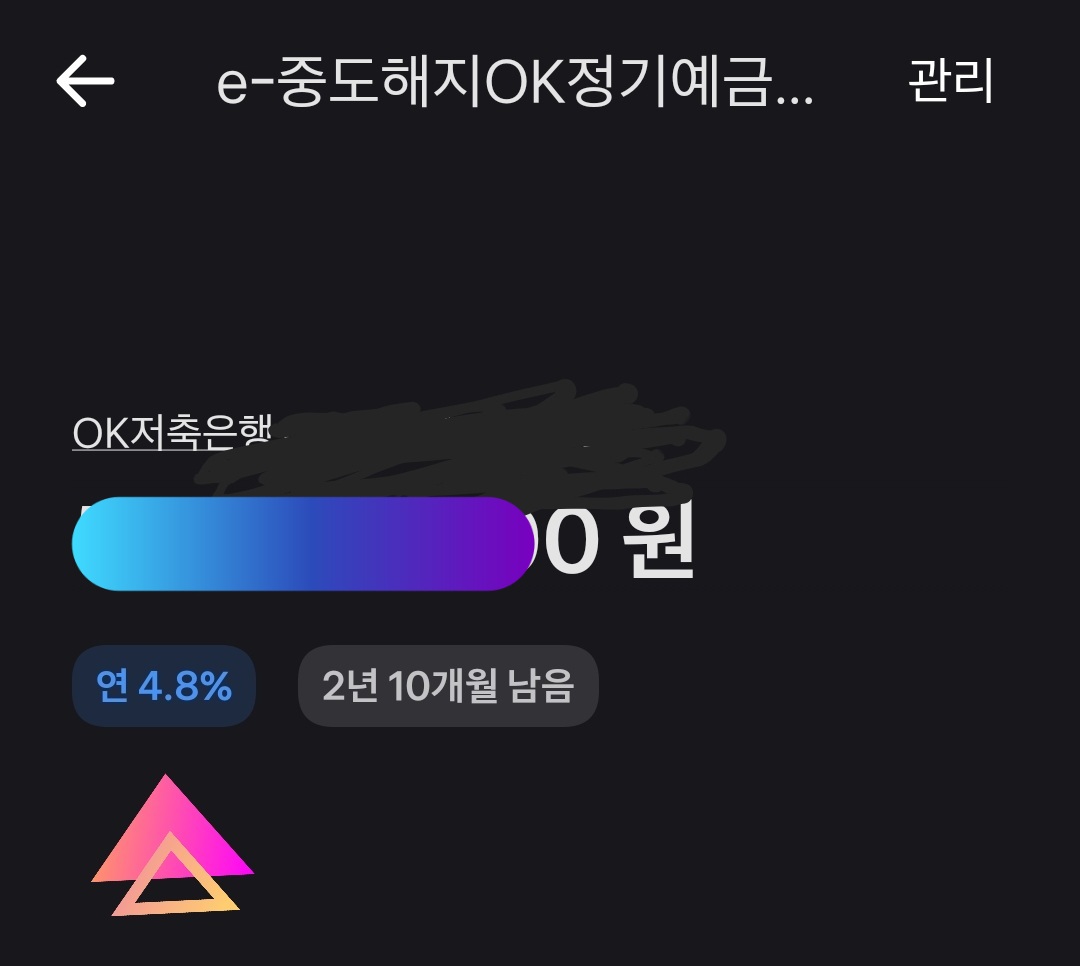

1일 후 중도해지해도 4.8프로 주던 오케이저축은행 중도해지 상품은 현재 3.3프로로 내려갔습니다.

저때 가입해둔거 아까워서 해지 못하고 있네요. 일에 5천몇백원 입금이 되더라고요.

다올저축은행도 4.1프로로 내려갔고요.

다올도 4천원 후반대 들어왔었는데 아쉽네요.

현재 다올 하나 중도해지 예금 외 파킹은 웰컴 오케이가 3.8프로로 가장 유리한 듯 합니다.

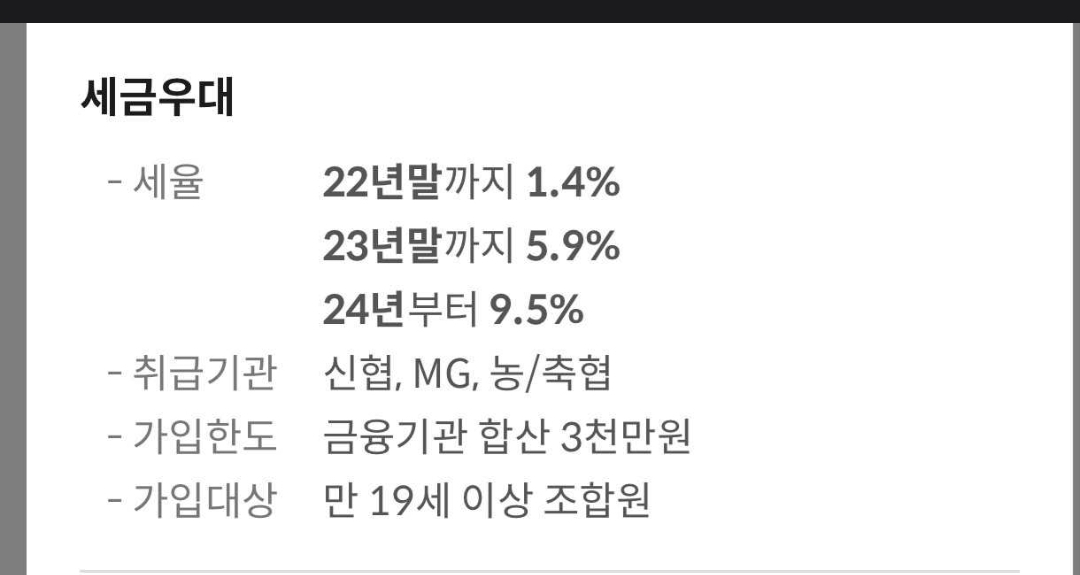

저축은행과 함께 신협, 새마을금고, 지역농협에서도 경쟁적인 금리인상을 시작했었는데요. 상호금융업권은 비과세와 저율과세 3천만원 상품이 있어서 금리비교를 잘 하고 하셔야 합니다.

장애인, 고령자 비과세 상품 외 일반인들은 3천만원 한도까지 비과세 상품을 이용할 수 있는데요.

여기서 꼭 알아야 할 점은 내년 이자수령부터 세율이 올라간다는 점 입니다.

기존 1천만원 기준 1.4프로인 겅우 0.8프로 차이는 비과세 이득입니다.

금리 갭이 0.8% 초과가 되면 저축은행이 이득이죠.

상호금융이 저축은행과 저 정도 금리갭이 일어날 일은 많이 없었죠.

하지만 23년부터 세금이 5.9프로인 경우에는 0.6프로 차이어야 이득입니다. 금리 갭차이가 0.6프로 초과라면 손해라고 볼 수 있죠.

천만원 기준

5.7프로인 경우 단순 계산해서 536,370원

6.4프로 즉 0.7프로 차이 541,440원

6.3프로 0.6프로 차이는 532,980원

현재 저축은행 최고금리가 6.1프로고 상호금융은 5.5프로 이상 주는 곳이 꽤나 있기 때문에 3천만원에 대해서는 상호금융에 예금하는게 이득이겠습니다.

* 예금자보호에 대해...

지난 부산저축은행발 저축은행 사태 때도 2천만원은 1주일 정도 이내, 5천만원도 길어야 2달내 받았습니다. 초과분은 배당금 일부 외에 거의 못받는다고 보면 되고요.

저축은행들 유보금이나 건전성 자체를 보면 지방 소형저축은행 외엔 저축은행 파산 같이 급격히 나빠질 곳은 없다고 봅니다.

'무슨 생각...? > 금융, 재테크' 카테고리의 다른 글

| 증권사, 저축은행 파킹통장 금리 비교하면 어디가 제일 높을까? (1) | 2023.04.26 |

|---|---|

| 신협 조합원 탈퇴! 출자금 반환과 배당률은? (새마을금고, 농협 등) (2) | 2023.02.03 |

| 토스뱅크 파킹통장? 그래도 메리트는 없다(대신저축 파킹통장 금리인상) (0) | 2022.12.15 |

| 파킹통장 추천! 요즘 저축은행 위험에 대한 진실 (0) | 2022.10.25 |

| 저축은행 파킹통장 vs 재형저축 만기 비교 (어디가 유리?) (0) | 2022.09.09 |

| CFP, AFPK 자격증 취득을 위한 난이도 및 팁 (1) | 2013.08.15 |

| 세계보험전문가들이 모인 국제보험회의(IIS) 참관 후기 (1) | 2013.06.29 |

댓글